Мультипликаторы: Debt-to-Equity (D/E)

Debt-to-Equity (D/E) показывает, какую часть бизнеса финансируют кредиторы, а какую — акционеры.

Определение

Debt-to-Equity (D/E) показывает, какую часть бизнеса финансируют кредиторы, а какую — акционеры.

Проще: насколько компания живёт в долг.

Формула

Debt-to-Equity = Total Debt / Shareholders’ Equity

Иногда инвесторы отдельно смотрят на долгосрочный долг, так как именно он создаёт основной финансовый риск.

Пример

Долг — $200 млн

Собственный капитал — $400 млн

D/E = 0,5

→ на $1 капитала приходится $0,5 долга.

Почему это важно для инвестора

- Высокий D/E усиливает финансовый риск

- Проценты по долгу нужно платить независимо от прибыли

- В кризисах и при высоких ставках такие компании уязвимее

- В случае дефолта акционеры — последние в очереди

Недостатки показателя

- D/E искажается из-за байбеков, гудвилла и структуры equity

- Не учитывает способность обслуживать долг

- Сильно зависит от отрасли

- Не показывает, эффективно ли используется заемный капитал

Какой уровень считается «хорошим»

Универсального значения нет:

- 0–0,5 — низкая долговая нагрузка

- 0,5–1 — умеренная

- >1 — повышенный риск (но не всегда плохо)

Важно сравнивать с конкурентами и историей компании.

Как анализировать глубже

D/E лучше смотреть в связке:

- Net Debt / EBITDA — может ли компания обслуживать долг

- ROIC — создаёт ли бизнес ценность на вложенный капитал

Высокий D/E допустим, если:

- Net Debt / EBITDA под контролем

- ROIC стабильно выше стоимости долга

Как D/E, Net Debt / EBITDA и ROIC работают вместе

Debt-to-Equity (D/E)

→ показывает структуру финансирования (сколько долга на капитал)

Net Debt / EBITDA

→ отвечает на вопрос: «За сколько лет бизнес теоретически может погасить долг?»

Это уже про платёжеспособность, а не просто про баланс.

ROIC

→ ключевой показатель качества бизнеса

Показывает, насколько эффективно компания использует весь вложенный капитал (и долг, и equity).

Как читать комбинацию:

- Высокий D/E + низкий Net Debt / EBITDA + высокий ROIC

→ контролируемый риск, сильный бизнес - Высокий D/E + высокий Net Debt / EBITDA + низкий ROIC

→ опасная зона - Высокий D/E, но ROIC стабильно выше стоимости долга

→ долг может усиливать доходность акционеров

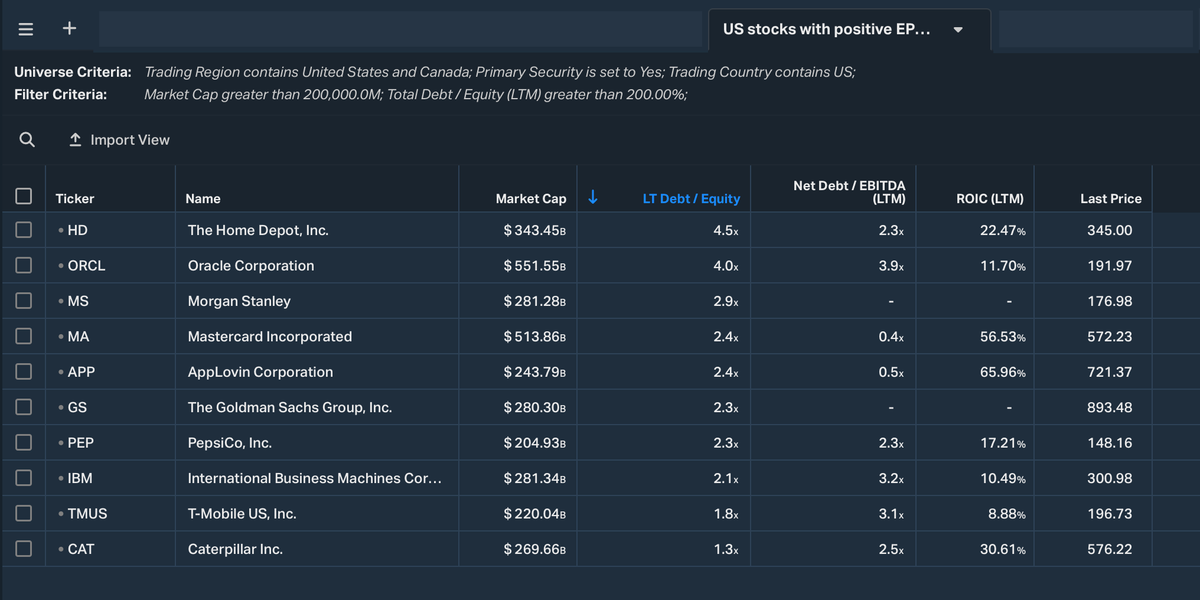

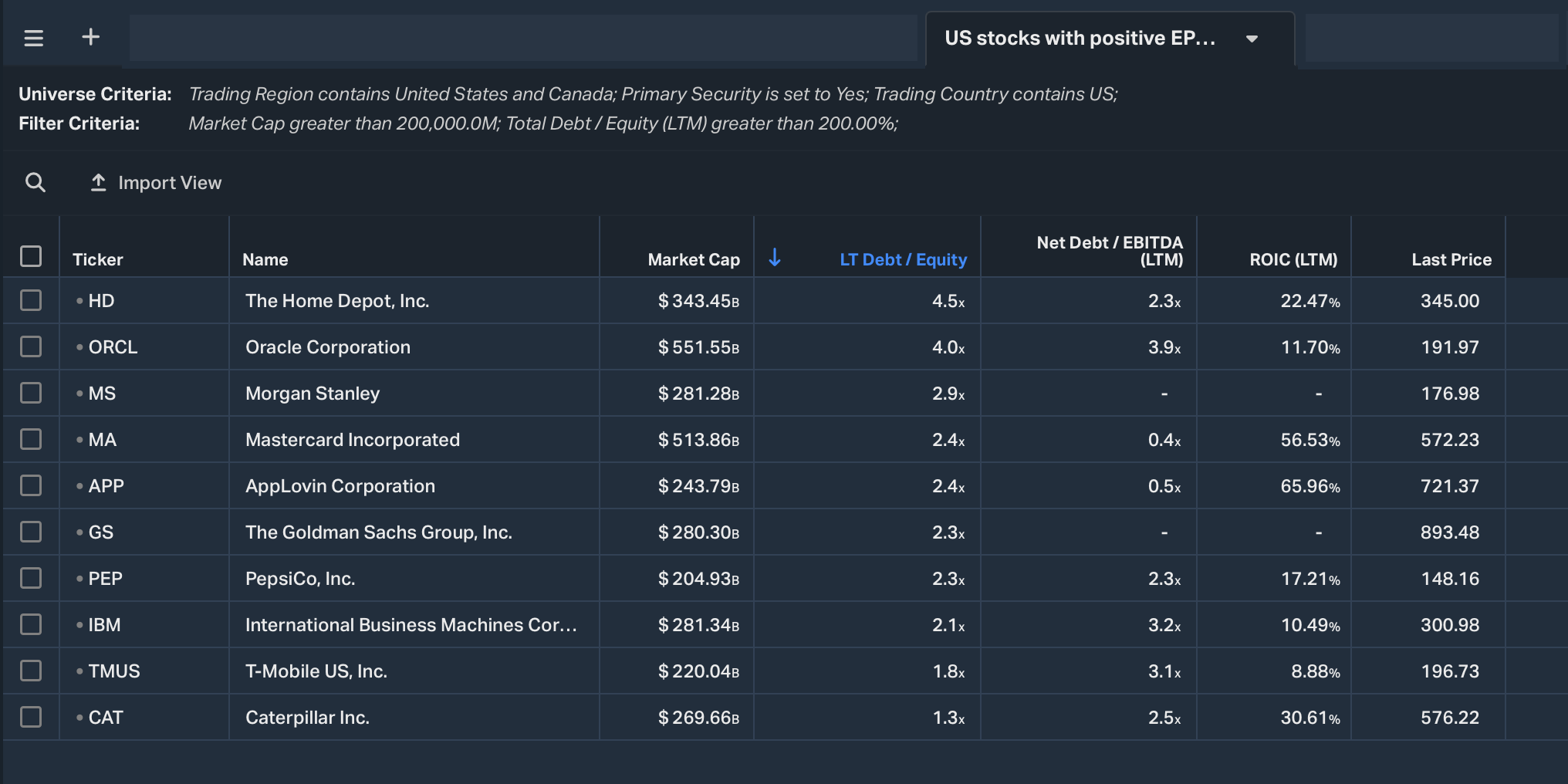

Примеры реальных компаний с высоким D/E

🔹 Home Depot (HD)

- D/E ≈ 4,5

- Net Debt / EBITDA ≈ 2,3

- ROIC ≈ 22%

➡ Высокий D/E выглядит пугающе, но:

- бизнес стабилен

- высокая операционная прибыль

- ROIC сильно выше стоимости долга

Вывод: долг — инструмент оптимизации капитала, а не угроза.

🔹 Oracle (ORCL)

- D/E ≈ 4,0

- Net Debt / EBITDA ≈ 3,9

- ROIC ≈ 12%

➡ Долг заметный, но:

- предсказуемые денежные потоки

- переход на подписочную модель

- ROIC умеренный, но устойчивый

Вывод: допустимый риск, но чувствительность к ставкам выше.

🔹 Mastercard (MA)

- D/E ≈ 2,4

- Net Debt / EBITDA ≈ 0,4

- ROIC ≈ 57%

➡ Формально D/E высокий, но:

- почти нет чистого долга

- экстремально высокий ROIC

Вывод: пример того, почему D/E нельзя смотреть изолированно.

🔹 AppLovin (APP)

- D/E ≈ 2,4

- Net Debt / EBITDA ≈ 0,5

- ROIC ≈ 66%

➡ Агрессивный рост + долг, но:

- высокая эффективность капитала

- быстрая монетизация

Вывод: долг усиливает рост, пока ROIC остаётся высоким.

Вывод

Debt-to-Equity — это не приговор и не гарантия.

Это индикатор финансового рычага, который работает либо в пользу акционеров, либо против них.

Смысл появляется только в контексте — бизнеса, отрасли и других метрик.