Is This Another DotCom Bubble?

Пузырь — это высокая цена без прибыли. А не просто высокая цена.

Рынок всё чаще сравнивают с 1999 годом.

Аргумент вполне стандартный: концентрация в технологиях, сильный рост, высокие мультипликаторы, эйфория вокруг AI.

Пузырь — это высокая цена без прибыли. А не просто высокая цена.

И вот здесь начинается расхождение.

Тогда vs Сейчас: цифры

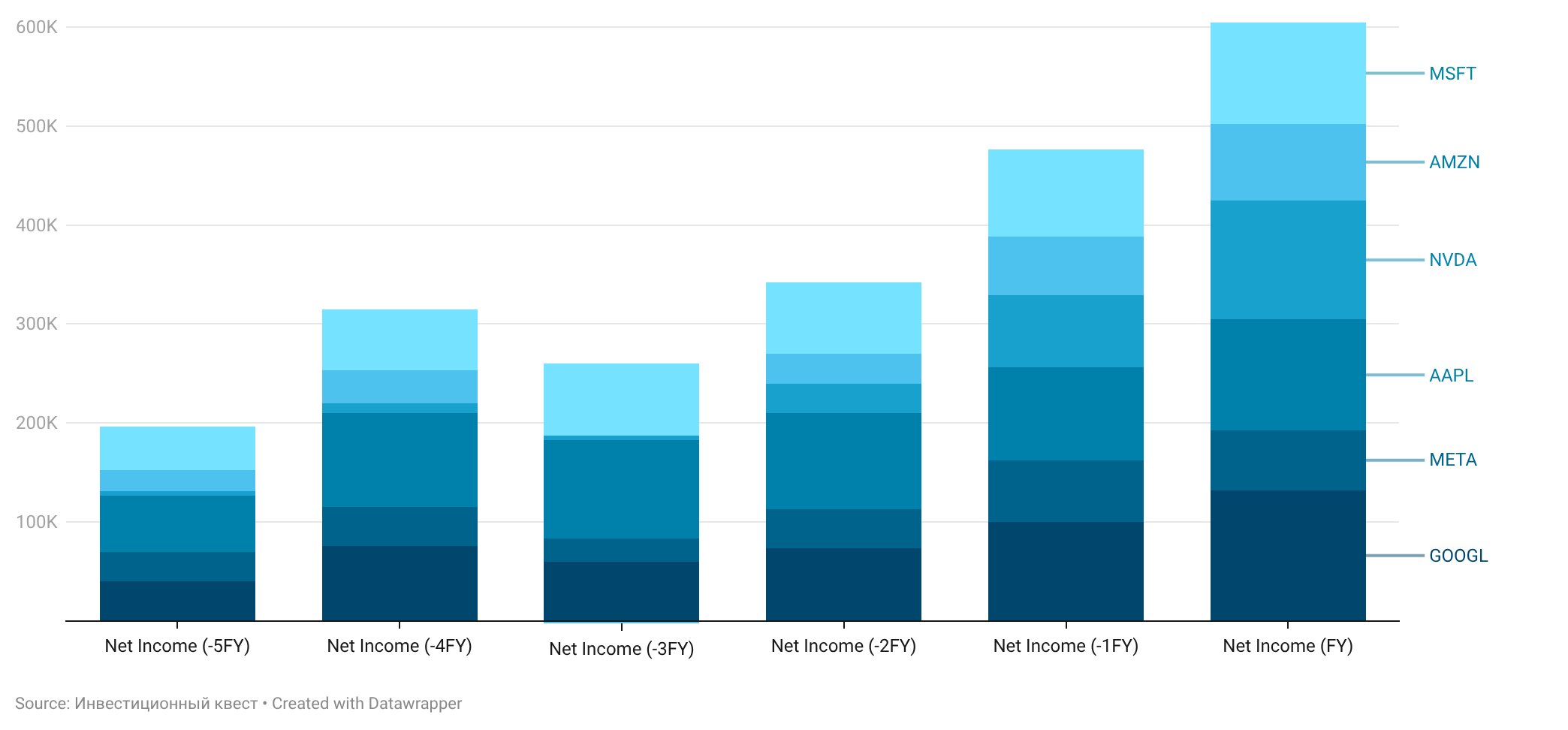

Если смотреть на совокупную чистую прибыль компаний, которые сейчас тянут рынки вверх:

- 5 лет назад (-5FY): $196.77B

- Последний FY: $604.2B

Рост за 5 лет: +207%. Прибыль выросла более чем в 3 раза. CAGR ≈ 25% в год.

Это кратный рост фактической прибыли в долларах. А не переоценка на пустом месте.

В чём принципиальная разница

В 1999 году рынок капитализировал ожидания. Сегодня рынок капитализирует уже существующий денежный поток.

Можно спорить о мультипликаторах.

Можно спорить о том, насколько устойчив текущий рост.

Но трудно спорить с тем, что:

Эти компании уже генерируют более $600B чистой прибыли в год.

Это фундаментально другой тип риска.

What Would Make Me Wrong

Я могу ошибаться, если:

- текущая прибыль — это циклический пик

- маржи структурно снизятся

- регулирование радикально ухудшит экономику бизнеса

- massive AI capex не приведёт к достаточной отдаче

- рост замедлится быстрее, чем рынок сейчас закладывает

В этом случае сегодняшние оценки действительно окажутся чрезмерными.

Bottom Line

Каждый пузырь выглядит по-разному.

DotCom был историей о будущем, которое не наступило. Сегодняшний рынок — это история о прибыли, которая уже материализовалась.

Это не означает, что коррекция невозможна. Я лишь хочу сказать, что простое сравнение с 1999 годом слишком поверхностно.

И вместо вопроса «пузырь это или нет», я бы задался вопросом "насколько устойчивы $604B. прибыли — и какие темпы роста рынок закладывает дальше".