Compression of Expectations

Иногда рынок меняется не потому, что изменился бизнес. А потому, что изменились ожидания. История рынков показывает: экстремальный оптимизм редко устойчив. Но и экстремальный пессимизм тоже не вечен.

Иногда рынок меняется не потому, что изменился бизнес. А потому, что изменились ожидания.

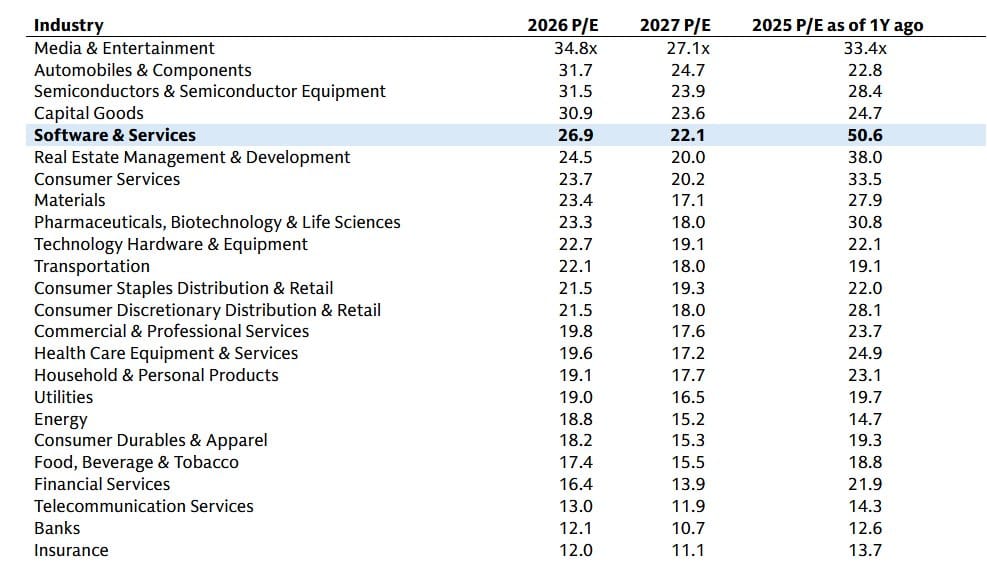

Год назад сектор Software & Services торговался примерно по 50x прибыли. Сегодня — около 27x.

Фундаментальные показатели компаний не упали вдвое. Но оценка — да.

Это не история о прибылях. Это история о психологии.

О природе мультипликаторов

Мультипликатор — это не просто отношение цены к прибыли. Это числовое выражение оптимизма.

Когда инвесторы платят 50x, они покупают не текущую прибыль.

Они покупают:

- продолжительный рост,

- устойчивые маржи,

- доминирование,

- и почти безошибочное исполнение.

50x — это требование совершенства.

27x — это требование просто хорошего бизнеса.

Что произошло?

Когда мультипликаторы расширяются, рынок обычно верит в одно из трёх:

- Рост будет выше и дольше, чем ожидается.

- Риск ниже, чем кажется.

- Стоимость капитала будет структурно низкой.

В последние годы Software пользовался всеми тремя предположениями:

- ИИ усилил веру в ускорение роста.

- Ликвидность снизила ощущение риска.

- Низкие ставки оправдывали далёкие денежные потоки.

Когда условия меняются, меняются и оценки.

Не потому что бизнес стал хуже.

А потому что цена больше не может опираться на те же допущения.

Самое важное в сжатии

Сжатие мультипликаторов — это не наказание. Это нормализация.

Когда сектор торгуется по 50x, почти всё хорошее уже встроено в цену. Пространство для позитивных сюрпризов сокращается.

Когда он торгуется по 27x, ожидания становятся более реалистичными. Асимметрия может начать восстанавливаться.

История рынков показывает: экстремальный оптимизм редко устойчив. Но и экстремальный пессимизм тоже не вечен.

Где мы сейчас?

Software больше не выглядит как исключение. Он больше не торгуется с двойной премией к рынку.

Это означает:

- Рынок стал менее терпим к ошибкам.

- Рост должен подтверждаться прибылью.

- Капитальная дисциплина снова имеет значение.

Сектор не перестал быть привлекательным. Но он перестал быть «обязательной ставкой».

Что обычно недооценивается

В периоды расширения мультипликаторов инвесторы склонны:

- экстраполировать рост,

- недооценивать конкуренцию,

- игнорировать стоимость капитала.

В периоды сжатия они склонны:

- считать рост исчерпанным,

- переоценивать циклическое замедление,

- требовать немедленного подтверждения прибыли.

Истина редко находится в крайностях.

Вывод

Сжатие с 50x до 27x — это напоминание о том, что оценка — это функция веры.

Когда вера усиливается, оценки растут быстрее реальности.

Когда вера охлаждается, оценки падают быстрее бизнеса.

Для инвестора ключевой вопрос не в том, дорог ли сектор по сравнению с прошлым годом.

Вопрос в том:

Какие ожидания сегодня встроены в цену? И насколько они уязвимы?

Потому что в конечном счёте инвестиции — это не соревнование в прогнозах.

Это управление вероятностями в условиях переменчивых настроений.