5 лет инвестиций: что я понял о риске и росте

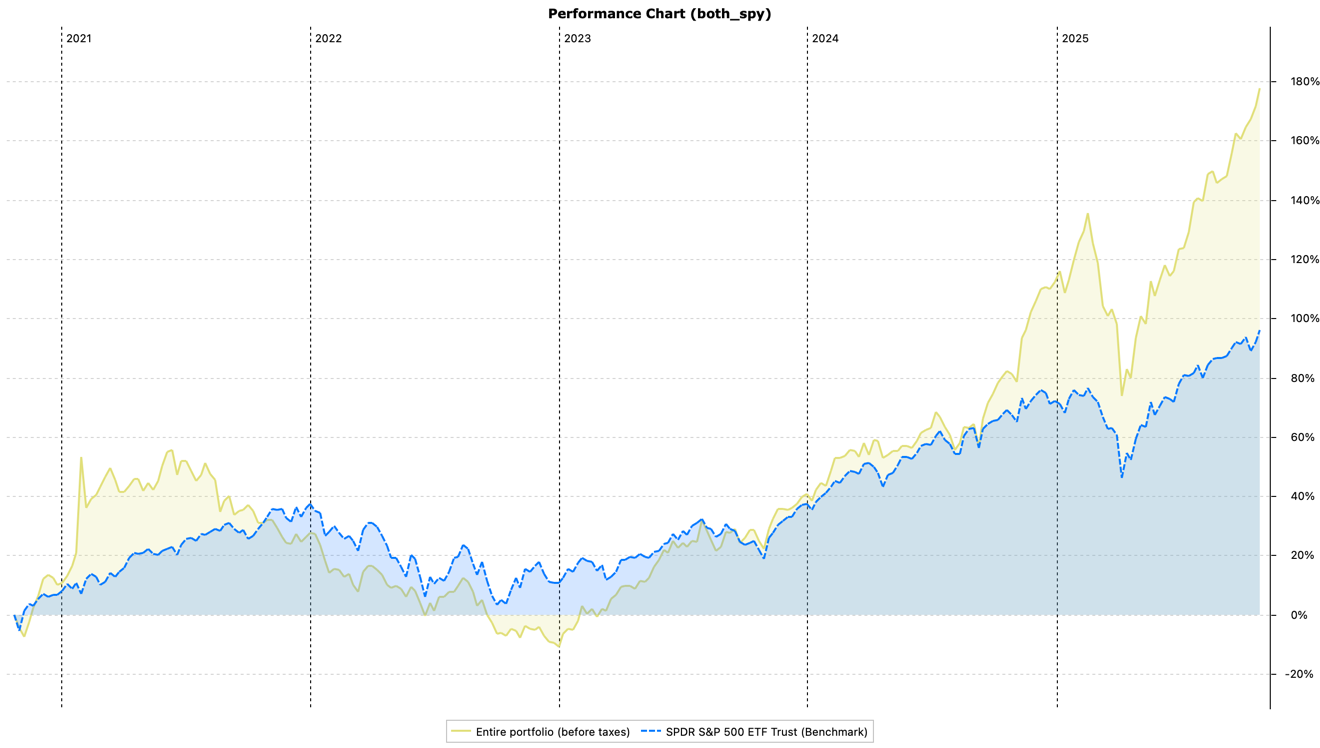

Недавно я провёл анализ своего портфеля за 5 лет — результаты оказались интересными: доходность выше индекса, но волатильность тоже зашкаливает.

Последние годы портфель рос быстро. Слишком быстро — и слишком нервно. Формально доходность была высокой, но риск оказался ещё выше. В какой-то момент я понял: так портфель не должен выглядеть, если цель — долгий горизонт, а не адреналин.

Что я увидел, когда посмотрел честно

Общая доходность выглядела впечатляюще, но за ней скрывались проблемы:

- Волатильность зашкаливала (+80%).

- Доход на единицу риска, Sharpe Ratio, был низким (~0.3%).

- Портфель был сильно перекошен в несколько акций.

Рост обеспечивали всего несколько компаний, а дивидендная часть — вопреки названию — тянула вниз. Фактически я одновременно играл в агрессивный рост и пытался изображать «стабильный доход». Это плохо сочетается.

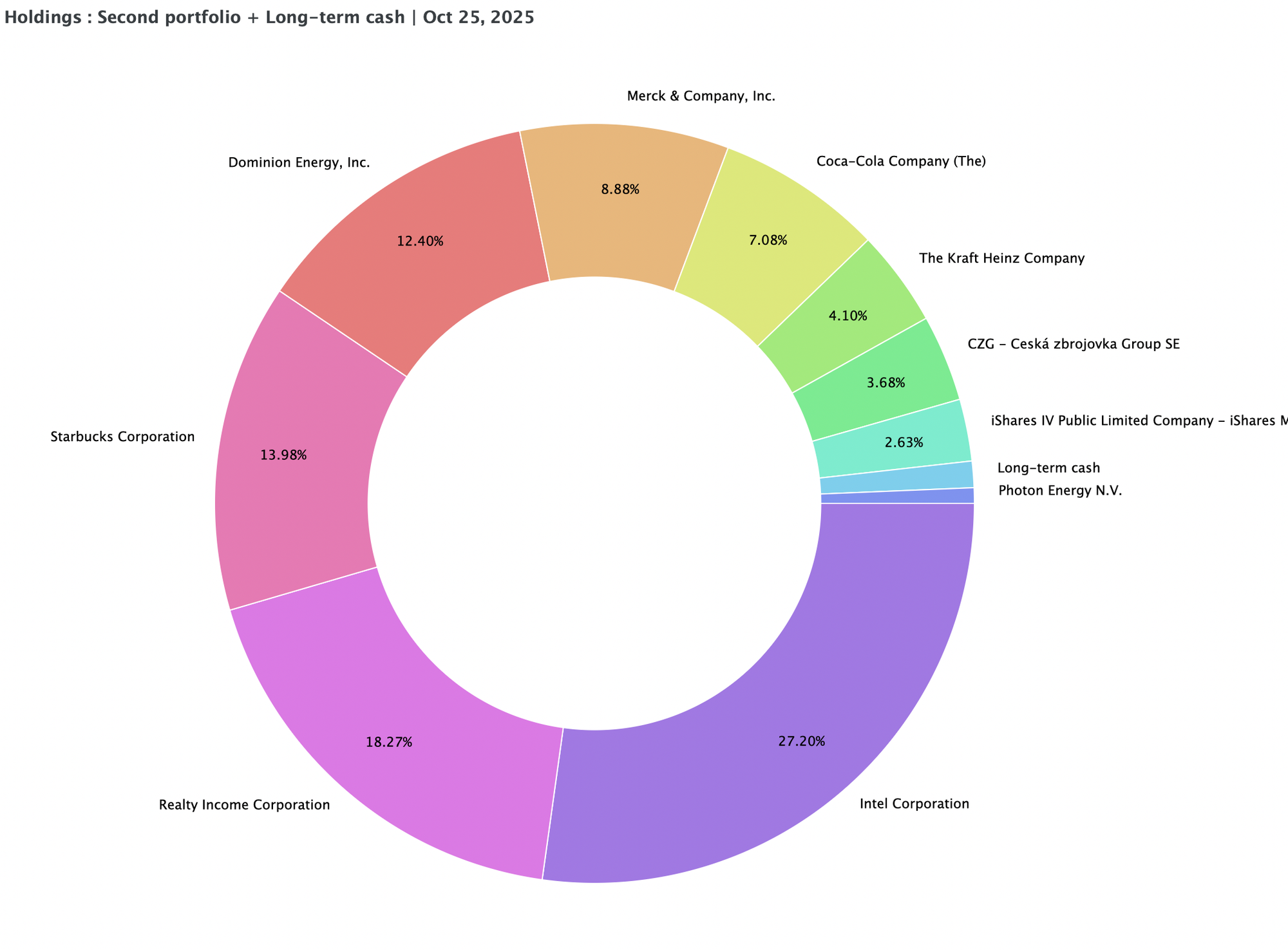

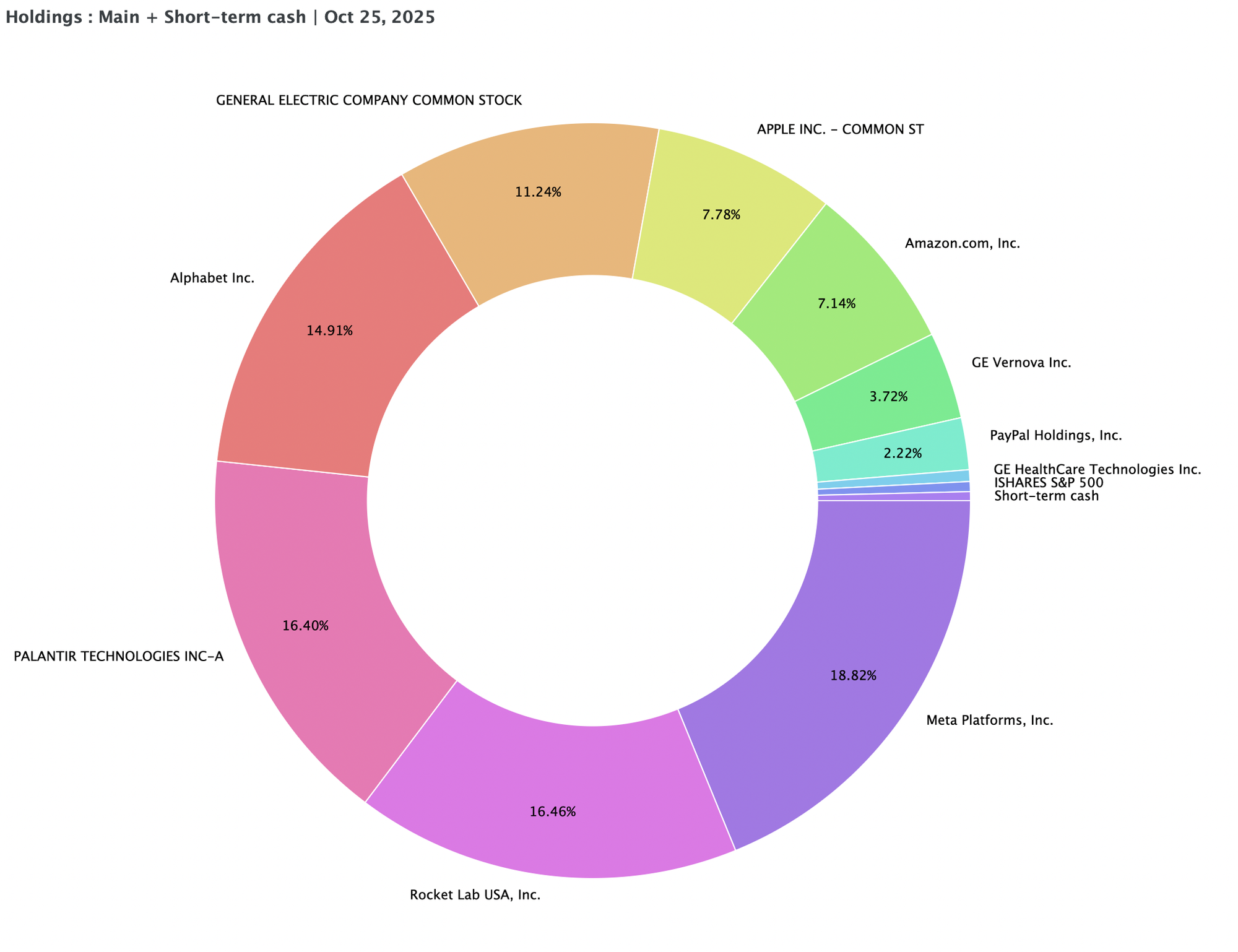

Где были основные перекосы

Дивидендная часть:

- Около 55–60% сосредоточены в нескольких бумагах.

- Часть позиций оказалась классическими value traps.

- Доходность не компенсировала риски.

Ростовая часть:

- Почти 80% — технологические и «инновационные» компании.

- Несколько сильных победителей, но концентрация слишком высокая.

- Результат сильно зависел от настроения рынка.

Главный вывод: портфель жил за счёт удачных ставок, а не за счёт структуры.

Какую цель я себе поставил

Я решил перейти к умеренному риску и понятной логике:

- Снижение риска / волатильности. В портфеле оказалось слишком много риска. К счастью, он оправдался, но это не гарантирует будущего успеха.

- Пересмотр по оценке. Часть бумаг сильно выросла — есть смысл сократить или зафиксировать прибыль. При этом новые покупки осложняются тем, что рынки на исторических максимумах, а рост цен не всегда подтверждён фундаментальными факторами.

- Четкое разделение стратегий. Один портфель будет ориентирован на Growth, второй — на дивиденды.

И главное — портфель должен переживать плохие годы без необходимости «терпеть на характере».

Что я изменил

Я сделал ставку на упрощение.

- Сократил долю спекулятивных идей в росте (Palantir).

- "Почистил" портфели: убрал слабые и проблемные бумаги (PayPal, China ETF, Kraft Heinz); убрал мелкие позиции, которые не влияли на портфель (GE Healthcare, GE Vernova).

- Впервые осознанно добавил защитный слой — облигации.

Почему я добавил ETF-облигации

Раньше я их игнорировал. Теперь понимаю — зря.

Облигации:

- снижают глубину просадок;

- дают психологический комфорт;

- позволяют ребалансироваться в кризисы, а не просто ждать.

Для резидента ЕС это, разумеется, UCITS-фонды — без экзотики.

Итог

Я не стал умнее рынка. Я просто перестал делать вид, что угадываю его каждый год.

Ребалансировка — это не про «продал дно и купил вершину». Это про то, чтобы портфель соответствовал целям, а не прошлым успехам.

Если портфель работает только в хорошие годы — это не стратегия. Это удача.